はじめに

メキシコは数多くの国と貿易協定を締結している国の一つである。しかし、あまり効率的な活用には至っておらず、これは、隣接するアメリカ合衆国との貿易取引に極めて強く依存する状態が継続している(総輸出額の約7割)ことに起因する。これは同時に、とりわけ、増大する貿易赤字、といった期待とは異なる効果を頻繁に生み出している。

とはいうものの、2014年における対メキシコ日本輸出額は、17,545百万ドルを計上し、日墨EPA発効前と比較すると3倍以上になっている。ラテンアメリカにおける日本の重要な貿易パートナーであり、同地域への総輸出額の3分の1がメキシコに向けられている。

メキシコ側としては、グローバル・バリュー・チェーンを主流とする国際的な生産および交易の枠組み、生産活動の異なる段階における付加価値の重要性、さらに日本との生産統合が、メキシコに先進的な製造システムにつき知識集約型のプロセスを実現する機会を与えるものとして、日墨EPAのさらなる積極的な活用を目指している(PROMEXICO, 2015)。

なお、2016年2月にTPPに署名がなされた。現実的な観点からすれば、今後、2年内に各国の国内手続きを経て発効となろう。域内のGDP率を鑑みれば、キャスティング・ボートを握るのはオーストラリア、カナダあるいはメキシコであろう。日本とアメリカ、GDP下位7カ国、そして右3カ国のうち一国でも国内手続きが済めば、発効条件となる「域内GDP85%」を超える。メキシコでは2016年内の国内手続き完了を目指している。

日墨EPAを通じた対メキシコ日本投資が激増しているが、これは、日本から直接にメキシコになされた投資であり、アメリカにある日本の子会社・関連会社からのそれは反映されない。TPPが発効すれば、日本・アメリカ・メキシコが一つの協定によって結ばれることになり、さらなる投資・交易が活発化されることが予測される。

対メキシコ日本輸出の動向―メキシコで必要とされている日本製品

日墨EPAは、日本の対メキシコ直接投資を促進させてきている。メキシコ経済庁のデータによれば、2004年の日本の対メキシコ直接投資は392.4億ドルであったが、2007年には440億ドルに増加し、さらに2014年には1,433.7億ドルに達している(Secretaria de Economia)。2004年から2014年の間の増加率は265%で、この間の平均増加率は年14%となっている。

日墨EPA発効以降、日墨間の生産・産業統合が重要性を増してきている。対メキシコ日本輸出製品において際立つのは、メキシコにおける自動車生産、テレビあるいはパソコンの製造のために用いられる原材料や中間財である。これらの製品の輸出はメキシコの産業活動を活発化・強化し、これによってメキシコは、自動車、液晶画面、トラクター、テレビ、飛行機用電気ヒータ、冷蔵・冷凍庫、パソコンなどにつき、世界レベルでの主要な輸出国となってきている。

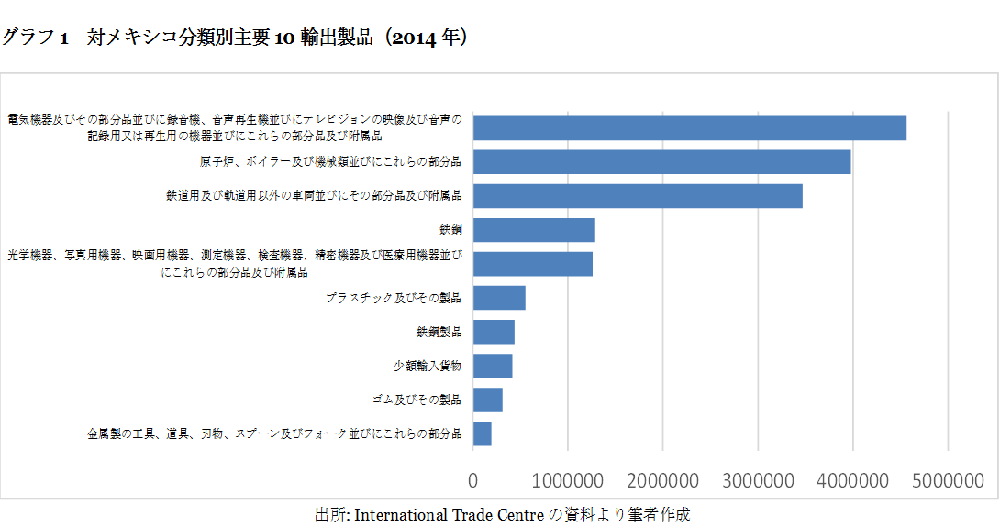

下記のグラフでわかるように、日本からの対メキシコ輸出品(第三国経由を含む)には、自動車・その関連製品・部品等が大半を占めており、加えて、電気機器・その関連製品も需要があることがわかる。これは、日墨EPAを通じた投資環境の整備、それを端緒とした日系自動車産業が極めて活発に投資を進めており、またTier 1およびTier 2レベルのサプライヤーも、それに準じてメキシコに参入していることに由来する。これにはまた、メキシコの地場産業が未成熟であるため、現地における製造に必要な原材料の入手が困難であることにも起因しよう。

なお、これら10品目は対メキシコ日本輸出の93%以上を構成しており、上位3品目だけでもおよそ7割に達する(グラフ1)。単一の輸出製品として突出しているのは、やはり自動車関連の部品およびその付属品となっている(グラフ2、表2)。

対メキシコ日本輸出において、農畜産品の占める割合は極めて低い。ただし、日本から1キロ180ドルの高級肉の輸出が今後、積極的なものとなると想定される。20%という関税率が16%になり、年10トンからはじめ、最終的には6000トンの輸出を目指している(Saldana, 2014)。

2014年のメキシコ国内における鉄鋼生産量はおよそ1900万トンであり、世界第14位のレベルであった。とはいえ、同年、メキシコは1200万トンを超える鉄鋼を輸入している(CANACERO, 2014)。これは、とりわけ自動車産業に関連する外資に対する供給を行うためであり、「このためには、連邦および地方政府とも、あらゆる支援を約束しており、国内のサプライヤーたると否とを問わない」といわれている(Fernandez, C. 2015)。しかし、自動車産業は、その生産活動に必要な鉄鋼の国内コンテンツのおよそ35%を取得するに過ぎない、といわれる。

かかる状況において、自動車部品全国協会(Industria nacional de Autopartes)は、「鉄鋼産業は、メキシコにおける自動車産業のための特殊鉄鋼の生産量を3倍にしなければならない」と述べている(Sanchez, A. 2015)。

対メキシコ日本投資の行先は、主として自動車産業であり、これが近年、劇的に発展している一方で、メキシコにおける地方サプライヤーの未発達が、中国に次ぎ世界第二位の鉄鋼生産量を誇る日本(CANACERO, 2014)からの鉄鋼の輸入が、過去数年において急増している一要因となっていると思われる(表1)。この意味では、日本の鉄鋼業が積極的にメキシコに参入し、地場企業および地方自治体等と共同して、その生産を増加させる試みが将来的にあっても良いと思われる。

メキシコにおける天然ゴムの生産地域は、主としてベラクルース、タバスコ、オアハカあるいはチアパスなど南部に集中している(SAGARPA, 2012)。問題は、自動車タイヤ産業が成長している中で、同地域の生産が国内市場の需要にとって不十分なことである。つまり、その生産が少ないこと、さらに合成ゴムを生産するため、原料の輸入が必要な状態にある(Reyna, J. 2015)。自動車生産にも用いられるゴム製品は、このため、鉄鋼と同様、日本からの輸入量が増加する傾向にある(表1)。

以下では、自動車や電化製品など高級品市場の存在の有無を含め、メキシコの一般的な消費動向につきその概要を示すものとする。

メキシコの消費動向基礎データ

メキシコは人口約1億1千9百万人を擁し(2015年)、ラテンアメリカにおいてブラジルに次ぐ第二の経済力を誇る国である。1990年代および2000年代を通じた一連の経済開放政策やNAFTA加盟などにより、不可避的な経済低迷を除いては、健全な経済成長を遂げてきている。

メキシコ経済発展およびその国民の生活における重要な進歩の一つは、都市部における購買力をもった中間所得層が増加してきている点である。これによって、食品および飲料部門は恩恵を受けており、また消費傾向としても、メキシコの伝統的なそれから、コンビニエンス、質、価値ならびに多様性を基盤とした西欧的スタイルのニーズに移行してきている。

並行して、メキシコは世界でも高率の肥満国であり、糖尿病なども子供から大人まで拡大してきている。このため今後は、新鮮な加工製品において健康志向が見られると考えられる。

以下では、このようなメキシコにおける国民の消費活動傾向を、同国統計局の指標に照らして検討する。これは、近時、日墨EPAにより経済・交易関係が密接化している中で、日本側として、メキシコの市場規模ないし消費市場の概要を再確認し、もってメキシコ国民の嗜好性に合った商品・製品の提供を図る視座となると考える。

1 メキシコの市場規模

メキシコ国家統計地理情報局(Instituto Nacional de Estadistica y Geografia:INEGI)が隔年に実施する「2014年世帯収入および支出統計(Encuesta nacional de ingresos y gastos de los hogares 2014)」(INEGI, 2015)によれば、2014年の段階でのメキシコ総人口は約1億1 千9 百万人であり(グラフ3)、約3千167万世帯(1世帯平均3.8名) (グラフ5)である。

人口構成をみると、男性約5800万人、女性約6100万人と、ほぼ均衡している(グラフ3)。世界労働機構によれば、2012年の段階でメキシコにおける女性の約45%が労働参加しており、四分の一以上の世帯において、女性が家主となっている(OIT, 2014)。

かかる人口構成によって形成されるメキシコ経済は、近年、穏やかに経済成長を遂げているが、アメリカ合衆国に隣接する同国は、その経済状況に大きく影響を受ける傾向があり、2015年前半のアメリカ合衆国の産業生産活動の停滞と、石油生産量の減少、さらに不安定な金融市場といった理由から、同年の経済成長率は2.4%を記録した。

これに対してメキシコ政府は、2013年からの税制改革などを通じた収入増加、並行して公的支出の抑制をもって、経済成長を継続するものとしている(Market access secretariat, 2014)。なお、2015年を通じたメキシコ通貨ペソのドルに対する下落につき、外貨市場への穏やかな介入を含め、調整を図り、現状ではインフレ率は3%を下回っており、消極的な効果を回避している(Market access secretariat, 2014)。

2 消費市場概要

2-1 収入・支出ベースでみたメキシコ

消費の源となる金銭収入を鑑みると、メキシコの消費者市場は二分される。法定最低賃金(2014年では月額約1967ペソ)の8カ月分までを得る国民が約43%で、約57%が8カ月分以上の収入を得ている。世帯ベースでいえば、約23%の家庭がこの総金銭収入の57%を占める計算となる(グラフ5)。メキシコでは、法定最低賃金の0~2 か月分までの収入のあるものがいわゆる貧困層で、2~6カ月分までのそれが中間層、6か月分以上のものが富裕層と呼ばれる。過去数年、メキシコにおいては中間層が世帯ベースで増加しており、2010年は約42.4%であったが2014年には約49.5%となっている。かかる中間層の増加は、メキシコ全体の消費活動にも影響を及ぼすものとなっている。つまり、中間層の支出割合は、全体の3割以上を占めており、富裕層の6割を含め、メキシコにおける消費量の9割以上を支える(グラフ4)。

もちろん、収入ベースでみたメキシコは二極化された構造となっているため、ジニ係数も0.49と中国よりも高くなっている。この社会的不均衡が治安にも消極的な影響を及ぼしている面もある。

2-2 収入に対する金銭支出の概要

メキシコ国民が支出をなす部門は、総収入に対する金銭支出の割合でいえば、まず第一に「食品・飲料ならびにタバコ」(34.1%)であり、続いて「車両の購入、維持費」(18.7%)、「教育費」(14%)となっている(グラフ6)。

この3つの部門は、しかし、収入層によって差異が見られ、食費等に関する支出の総支出に占める割合は、収入レベルが上がるにつれて下がる傾向にある。反対に、車両関連費、教育費については、その反対の現象が見られる。もちろん支出額でいえば、貧困層の食品関連費は中間・富裕層の1割強であり、後二者の総支出に占める食費等の支出割合は相対的に低いが、絶対的な支出額は、同部門への総支出額において中間層が40%、また富裕層52%を占め、大きいものになっている。

この意味でも、中間層および富裕層は車両および教育といった部門において支出をなす財力を有しており、高級嗜好品や家族の進路のための経費につき、相対的に多くを割く傾向が見られる。

2-3 項目別消費支出

「世帯収入および支出統計」では、「食品・飲料」につき、14の項目に分けて統計をとっている。各所得層の総支出において占める割合の高い上位3つの消費項目は、肉類(18.6%)、シリアル(14.8%)、牛乳および乳製品(9.0%)である。魚および魚介類は1.8%を占め、14項目中9番目の支出割合となっている(グラフ8)。

「食品・飲料」に関する絶対的な支出額は、富裕層によるものが全体の5割以上を占め(法定最低賃金8カ月分の層単独でも3割強)、残りを貧困層および中間層で分かつものとなっている。

各層の収入に対する支出割合につき詳細に見れば、シリアルや乳製品などの基礎的支出について、相対的に収入の低い層ではその割合が高くなっている。他方、収入が高くなるにつれ、肉類、野菜の代わりに果物への支出割合が高くなる傾向が見られる。また、魚介類についても、高所得層ではその割合が高いことが窺える。さらに、卵や油に対する支出でも、収入が高くなるにつれその割合が低くなっていることから、高所得層では健康に配慮した食品の購入が行われる傾向があることが窺える(グラフ7)。

3 主要食品市場の傾向

3-1 家庭内一般消費食品・飲料

メキシコでは、その伝統と支出抑制の意味からも、家庭における食事が好まれる。メキシコ料理は、先住民とスペイン系の伝統をもって、トウモロコシ(トルティージャ等)、米、豆、唐辛子さらに赤・緑トマトによって作られるサルサソースを用いて、バラエティに富んだものとなっている。材料となる生鮮食品の購入場所は、町の小売店や市場などが主となっている。もちろん、コンビニエンスストア―も一つの重要な食料販売店であり、昨今、Costco、Wal-MartあるいはSams Clubなどの現代的な大型小売店も業績を上げており、小規模小売店は2000年と比較して半数ほどに減少する傾向にある(Market access secretariat, 2014)。

さらに、生活様式も、とりわけ都市部では現代的になっており、仕事等の関係で買い物や食事を用意する十分な時間がない国民が増えたため、冷凍・加工食品の売上も増加してきている。これは、低価格や便利であるという他に、広範にわたり様々な形態の小売店が設立されてきている事情からもいえる。

飲料部門につき、メキシコは、炭酸清涼飲料消費において世界の大きな市場の一つである。もちろんこれは、子供から大人まで肥満の原因となる糖分の大量消費を意味するため、懸念事項となっている。また浄水事情もあり、家庭では飲料水用に大容量のものを購入するのが日常的である。一人当たりのペットボトルでの飲料水の消費量は年間170リットルを超える。近時では、ソフトドリンクに代わり、コーヒー飲料消費も増加してきている。この傾向は、社交場としても機能するコーヒーショップが数多く出店してきている事情にもよる(Market access secretariat, 2014)。

3-2 健康関連食品

メキシコ社会保険庁によれば、子供の肥満率は、1999年の18.4%から2006年には26.2%へと増加している。同国厚生庁は、メキシコ国民のおよそ10%が糖尿病疾患があると推定している(Aguirre, 2012)。

とくに低所得層にあるメキシコの消費者は、健康食品や広く栄養に関わる情報につき馴染みがなく、その大半は、この分野の製品に対して特別な支出をしようとはせず、一般的に安価で簡便な加工食品やファストフードを消費する傾向にある。

かかる状況にあって、様々な企業が低カロリー・高繊維食品の開発・販売を通じて、健康食品市場の開拓を図っており、またメキシコ政府も、広く国民に対して、食文化の改善・健康食品消費につき、プロパガンダをなしてきている。なお、啓蒙だけではなく、2009年にはマス・メディアにおけるジャンク・フードの広告を規制する法律が施行され、また2010年には、小中学校内でのジャンク・フード販売の禁止を定める法律も公布されている。

かくして、健康と福祉に関わる食品消費が今後、さらに展開されていくことが予想される。

なお、水産品につき、メキシコの一人当たりの魚介類の年間消費量は、その栄養価にも拘らず、2013年の段階で9.4Kgであった(表5)。世界平均19.2Kgのおよそ半分、そして55Kgの日本と比較して六分の一の消費量である。メキシコ水産庁は、この一人当たりの年間消費量を12Kgまで上昇させることを目的としている(INEGI, 2013a)。

メキシコ国内では、食用に適した約300種類の魚介類が存在し、うち約100種類のものが市場において購入できる。カトリックが大半を占めるメキシコでは、年間を通じて四旬節(復活祭前およそ40日)の時期に、食事(とくに肉類)が節制され、魚介類の消費が増加する。とはいうものの、生魚を消費することは稀で、焼き魚・フライなどがメキシコにおける魚消費のための一般的な調理法となっている。

4 特定食品市場の動向

先述したような消費、とくに食品消費に関する動向・傾向のあるメキシコであるが、以下では、同国の具体的な市場のイメージおよび消費特性について紹介すべく、特定の商品を対象として、その消費傾向を紹介する。

4-1 ポテトチップス

最近、メキシコの世帯の97%がスナック菓子を消費していることが確認されている。さらに、25~35歳の男性がその主たる消費者であることがわかった(Excelsior, 2015)。

様々なメディアが公表しているように、これらスナック菓子の需要は近年極めて高くなってきており、たとえば民間の調査期間であるProColombiaは、メキシコをこれらの商品のための重要な輸出先として認識している(Herrera, 2015)。なかでも、メキシコシティ、グアダラハラならびにモンテレイは、その中で主要な市場と位置づけられている。

さらに、スナック菓子の販売および消費に影響する別の要素にも注意すべきである。アメリカ合衆国はそれらの商品の主要な生産国また対メキシコ輸出国であり、メキシコが同国に隣接していることから、流通面においてメリットがあるのみでなく、同国の影響からメキシコ人がファストフードの消費を選択する傾向となってきており、これがまた、ポテトチップスなどのスナック菓子の大量消費(年間410億ペソの売り上げ)にもつながっている(Excelsior, 2015)。

ProColombiaの調査によると、メキシコにおけるポテトチップスの主要な販売場所は、スーパーマーケットや街角にある小型食料品店である。スナック類でメキシコにおいてシェアを誇るのはサブリータス(Sabritas)とバルセル・メヒコ(Barcel Mexico)であり、全国に支店を展開している(Hernandez, S.; Hernandez C. 2000)。

4-2 お菓子

メキシコにおいてお菓子の消費は増加傾向にある。Legiscomexは、「セルフサービスおよび大型店舗全国協会消費者分析」において、お菓子市場の8~9割は幼児消費者に向けられたものである、と示している。なお、ガムやタブレットタイプのキャンディーは、若者ないし25歳以上の大人のための商品となっている (Legiscomex, 2009)。

メキシコは、お菓子類の主要な生産国・消費国の一つとしてとらえられている。一人当たりの年間消費量はおよそ4.5Kgと推定されている(Rodriguez, R., 2014)。同産業は、メキシコにおいて3つの分野に区分される:ガム; タブレットタイプのキャンディー;そして飴類・チョコレート。2013年には、これらの総消費量はおよそ38万2千トンであり、そのうち5割以上が飴類、また2割強がガムである。

メキシコのプエブラ州には、世界で最大のガム工場が存立している(Mondelez internacional, 2014)。モンデリーズ・インターナショナルグループに属するキャドバリー・アダムス・プエブラ社(Cadbury Adams de Puebla)は、創業して40年であり、メキシコ州、メキシコシティならびにヌエボレオン州に存立する3つの工場を含め、この分野の中心企業と位置付けられている。先述したことと関連して、同社はキャンディーやガムの生産に従事しており、とりわけガムの年間生産量はおよそ6万トンで、そのうち6~7割は国内消費に向けられたものである。2016年には、その生産能力を5割向上させるため、生産工場を拡大することを計画している。

同社が生産するガム製品には、「クロレッツ(Clorets)」、「チクレッツ(Chiclets)」、「トライデント(Trident)」ならびに「ブバロー(Bubbaloo)」がある。またタブレットタイプのキャンディーとして「ホールズ(Halls)」を生産している。近時は中国市場にも参入しており、タブレットタイプのガム(「ストレイド:Strade」)を輸出している(Ramirez, M. 2014)。そのため今後、生産体制の増強を計画しているのである(Hernandez, M. 2015)。同社製品の主要な特色を下記する:

| 製品名 | 特色 | 主要市場 |

| クロレッツ | クロロフィル配合ガム | ブラジル、日本、マレーシア、メキシコ、タイ |

| チクレッツ | ミント味、フルーツ味のガム | メキシコ |

| ブバロー | 中身にリキッドの入ったガム | スペイン語、インド、メキシコ、ポルトガル |

| トライデント | 砂糖未使用のガム。包装等にも工夫のある製品 | ブラジル、カナダ、スペイン語、アメリカ合衆国、タイ |

出所:Mondel International. En: http://mx.mondelezinternational.com/brand-family

4-3 ノン・アルコール飲料

消費の多いノン・アルコール飲料として、(炭酸)清涼飲料水はより消費される飲料物である。

メキシコ国家統計地理情報局によれば、ノン・アルコール飲料は、「コーヒー・紅茶ならびにココア」と「炭酸水・清涼飲料水ならびに果汁飲料」に区分され、この後者は、1人当たりの消費量として14~19歳および20~29歳の層で一位となっている(INEGI, 2013b)。なおメキシコ人は、年間でノン・アルコール飲料を一人当たり163リットルの量を消費しており、低所得層になるほどその消費量が多くなる傾向がある(Rioja, S. 2014)。

このようなことから、2014年にはメキシコは清涼飲料水の消費の多い国として世界第4位にランクされている(Pallares, 2014)。

炭酸飲料水および果汁入り飲料としてメキシコでシェアを誇るのは、まずコカ・コーラ社で、99%の市場シェア率である。製品としては「コカ・コーラ」、「ファンタ」あるいは「スプライト」などが挙げられ、果汁入り飲料では「フゴス・デル・バージェ(Jugos del valle)」や「フーセ・ティー(Fuze tea)」(果汁入り紅茶)がある。さらに清涼飲料水として「ビタミン・ウォーター(Vitamin water)」や「パワーレード(Powerade)」が売れ筋となっている。

この分野の第二位にはララ社(Lala)がある。基本的に乳製品の生産でシェアが広いが、果汁入り飲料などのバラエティも備えている。またペプシの清涼飲料水である「ゲータレード(Gatorade)」や「リプトン(Lipton)」、炭酸清涼飲料水として「セブンアップ(7up)」や「マンサニータ・ソル(Manzanita sol)」などの消費も大きい(Roberto J. 2016)。

4-4 アルコール飲料

アルコール飲料も、先述のノン・アルコール飲料と同様、メキシコの消費活動において重要な位置を占めている。

メキシコにおけるアルコール飲料は極めて強い需要のある市場である。WHOの報告書では、メキシコ人男性および女性の一人当たりの年間消費量(2010年)は、それぞれ18リットルと5.7リットルで、平均して12.7リットルとなっており、またアルコール飲料のなかで、ビールを消費する国民が76%、蒸留酒・スピリッツは22%となった(WHO, 2014)。またメキシコ経済庁は、ビール消費につき、メキシコはラテンアメリカにおいて3位に位置するとしており (Secretaria de Economia, 2015)、他方、蒸留酒・スピリッツについては、ラテンアメリカにおいて10位の消費量となっている(Proceso, 2014)。

さらに、ユーロモニター・メキシコによれば、2つの要因によってメキシコのアルコール飲料市場は拡大しているといわれる。まず、1) グルーポ・モデロ(Grupo Modelo)やハイネケンなど、世界レベルでのトップ企業がメキシコの市場に参入してきていること、そして、2) 15歳以上の若者が、現在では、”大人になった気分を味わう”ためにアルコール飲料を消費する傾向があることに起因する(Euromonitor, 2015)。メキシコ国家統計地理情報局が行った2013年の調査によれば、20~29歳までの若者がアルコール飲料をより消費する層となっている。

なお、国際的に、メキシコは次の3つのアルコール飲料の原産国であると言われている。まずは日本ではあまり馴染みのない「バカノーラ(Bacanora)」で、シナロア州において蒸留・生産されるものである。次に「テキーラ(Tequila)」で、これはハリスコ州、ナジャリー州、タマウリーパス州ならびにグアナファト州などが主要な生産地となっている。最後に「メスカル(Mezcal)」で、ゲレーロ州、オアハカ州、ドゥランゴ州、サカテカスならびにサン・ルイス・ポトシ州で生産が活発である(PROFECO)。

その他の蒸留酒を含め、これらのアルコール飲料は、メキシコの重要な財源となっており、およそ25万世帯がこれらの生産によって生計を立てている、といわれる(Fregoso, J.2013)。

4-5 贈答品

贈答品として嗜好されるのは、テクノロジー関連のもの、個人的に利用するもの、ならびに金融サービスに関連するものに分けられる。とある調査によれば、テクノロジー関連の贈答品として需要が高いのは、ビデオカメラ、ホームシアター用デッキ、そして携帯電話である。これらの製品は、国内贈答品市場のおよそ6割を占める(QUIROGA, 2010)。

贈答品の需要が高い時期はクリスマスであり、メキシコ人はボーナスをプレゼント、衣服あるいは靴の購入にあてる。低収入層は現金にて購入し、高収入層はクレジットカードを通じた購入をする傾向が見られる。これはメキシコのコンサルタント・オフィスの一つであるTNS Mexicoがクリスマス時期に実施した調査の結果である(Mexican Business Web, 2014)。また、同オフィスが2015年に実施した調査によれば、大人がクリスマスプレゼントの購入にあてる平均額は3,500ペソであり、2014年と比較して8%上昇している。贈答品としては、衣服や靴も購入されるが、並行して 香水なども人気の商品となっており、つづいて玩具、チョコレートやパンなども挙げられ、特に後二者は”母の日”のために購入される傾向にある(TNS, 2015)。

いずれにせよ、クリスマスは贈答品販売には重要な時期であり、メキシコ人は、プレゼントのみならず、デコレーション関連商品、パーティグッズ、クリスマス用の食材などにも相当の出費をなす(Saenz, C 2012)。

4-6 化粧品・美容関連商品

化粧品ないし美容関連商品産業は、石鹸、クリーム、歯みがき粉、シャンプー、マスカラなどのメイク道具にいたるまで、極めて広範に及ぶ。国レベルでは、直接および間接的に25万の雇用を生み出しており、GDPについてもおよそ1.2%を生み出している重要な産業である(Hernandez, A. 2014)。

この美容市場は、女性における化粧品や先述の商品の需要のみならず、現在では、男性も抜け毛予防やニキビ、乾燥肌などにつき様々な商品を欲している事情から、伸びしろの大きい市場としてとらえられている(CANIPEC, 2015)。メキシコ美容産業商工会議所(Camara Mexicana de la Industria del Embellecimiento Fisico)もそのようにとらえており、近時は、年5.6%ずつ同産業が成長しているという。

ユーロモニター・インターナショナルは、メキシコにおいてパウダー、ファンデーションやマスカラを含む化粧品市場は、2017年にはおよそ188億9200万ペソに達すると予測しており(CANIPEC, 2015)、これは、女性の社会進出が進み、化粧品の需要および使用頻度が上昇する傾向にあるためだとする。なお日焼け止め商品も、2008年~2013年の5年間だけで50.33%の伸びを見せている(Hernandez, A. 2014)。その他、老化防止関連の商品、育毛剤、シェービングフォームやしわ対策化粧品なども需要が伸びてきている(Chavarria, E. Hernandez, A. 2015)。

アメリカを起源とするP&G社は、2014年のメキシコにおいて、よりシェアを有する化粧品・美容関連製品の企業となった。その主たる製品は、「パンテーン(Pantene)」、「ヘッド&ショルダーズ(Head & Shoulders)」、「パンパース(Pampers)」ならびに「ジレット(Gillette)」など、日本にも馴染みのあるものであり、メキシコの家庭の95%が同製品を購入している (Euromonitor, 2015)。

この産業につき、同社の広報担当は、「メキシコは、卸売業者から薬局に至るまで、あらゆる類のクライアントを有しており、人々が購入する場所に溢れている」とし、メキシコシティにSAGE Centerなる購入者心理を研究する施設を設立するなど、積極的な市場開発を試みている(Arteaga, J. 2014)。

メキシコにおける日本食材の販売動向

1 日本食材店

2015年初頭には、メキシコに滞在する日本人は9000人を超えている。上位5州は、メキシコシティ(3200人)、グアナファト州(1200人)、アグアスカリエンテス州(800人)、ヌエボ・レオン州(650人)、ハリスコ州(520人)である。日系企業が存立する州には、やはり日本人の在住者が多く、近年で見れば、マツダおよびホンダの進出に伴う、その他の日系企業サプライヤーの後追いにより、グアナファト州における日本人居住者が激増している。

メキシコには様々な料理・食材が存在するが、日本人の食生活の中心となるとは、海外においても日本食である。現在ではメキシコにおいても、割高ではあるものの、日本食材を購入することは可能である。メキシコシティでいえば、35年前から操業するGurpo MIKASA (http://mikasamex.web.fc2.com/index.html) が経営する日本食材店が有名である(Taniguchi, 2015)。

先述したように、過去数年において日本人居住者が急増しているグアナファト州でも日本食材が購入できる。同地において2006年から店舗をかまえるToyo Foodsでは、2013年には顧客が3倍にもなっている(Negrete, 2014)。同店の8~9割の商品が日本製であり、その他、韓国、中国ならびにタイなどからも輸入している。

同店の本店はハリスコ州グアダラハラ市にあるGrupo Toyoであり、こちらでも1982年から日本食材店が経営されている。グアダラハラ市のToyo FoodsのHP上に掲載されているものだけでも400以上の品揃えとなっている(表6)。

Toyo Foodsの例になるが、同店はその製品を日本あるいはアメリカ合衆国から輸入している。顧客層は、全体の8割が日本人で、その他のアジア諸国からの人々も購入するという。日本酒等の商品も取り揃えてはいるものの、その販売は「5人に1人」程度であり、専ら日本食材の販売が主となっているようである。なお、酒類の販売傾向としては、日本酒では「大関」製、ビールでは「サッポロ」が主として好まれているようである。

2 日本食レストラン

日本食材は、当然のことながら、日本と異なりその種類も豊富ではないにせよ、メキシコの日本人居住者が日本食を家庭で作る場合には極めて有益である。日本企業の進出とともに、日本人居住者が増加してきており、日本食材店・店舗の数も増える傾向にあり、その取り扱う商品もさらに多様になってくることが予想される。

他方、メキシコには日本食レストランも数多く存立する。日本人のみならず、メキシコ人にも多くの利用者が見られる。タコスや肉料理をはじめ、脂肪分の多い食生活となりがちなメキシコにおいて、相対的に日本食は健康的というイメージがもたれている。表7で、メキシコの主要3都市およびグアナファトにおける日本食レストランを示しておく。

メキシコにある日本食レストランで、やはり一番有名な料理は「テッパンヤキ(Teppanyaki)」になる。日本でいえば単なる野菜・肉炒めとなろうが、レストランによっては、大きな鉄板の上で調理をすることで、一つの料理として完成されている。アメリカ合衆国からの日本食レストラン文化を受け継いだとみられるメキシコでは、調理人がナイフやフォークを見事に操って調理を行うのである。Teppanyakiという名称は、日本食レストランだけでなく、中華、韓国料理店でも見られる。

なお、「お寿司(Sushi)」も言うまでもなくメキシコで広く認知された日本食の一つである。とはいうものの、日本のようなネタ・シャリのお寿司は、相応な魚の鮮度管理を要するため、相当のレストランではなければ見受けられない。

お寿司の浸透度合いもあり、日本人オーナーあるいは日本人の調理人がいない日本食レストラン、あるいはメキシコナイズされたそれも、相当数、見受けられる。そのようなレストランで提供されるお寿司は巻物が多く、具材には、かに風味かまぼこ、焼き魚(穴子)、チーズやアボカドなどが使用される。

大都市になるにつれて、日本食レストランの数が多くなる傾向がある。当然であるが、メキシコにおける日本食レストランは、日本人在住者を対象としただけではその経営は難しい。より広く、メキシコ人の味覚にもあった商品を提供することが必要といえる。好評なレストランでは、メキシコ人客で賑わっている。

おわりに

日墨経済関係を顧みると、6,70年代における対メキシコ日本投資を端緒として、80年代のメキシコの経済危機を経て、そして90年代は、同国のNAFTA加盟もあったが、さらなる経済危機から、日本投資は減少傾向にあった。しかし2000年代に入り、日本が多国間貿易交渉に関する方向転換をするなかで、ラテンアメリカにおいては初めてメキシコと経済連携協定を締結し、今日に至る。冒頭に述べたように、交易関係は同協定発効前と比較すると3倍以上になり、両国の経済関係は密接化してきている。

そのなか、対メキシコ日本投資によって、特に自動車産業が極めて活発にメキシコ市場に参入してきており、これを契機として、同国においては日本からの産業製品の輸入が増加してきている。もちろんこれには、メキシコの国内産業の未成熟さ、ということも遠因となっていることが窺える。

なお、日本投資の増加という事情から、メキシコにおける日本人在住者も増えており、これによって日本食材ないし日本料理に対する需要も、今後、さらに高まることが予想される。近年では、一般スーパーにおいてもオリエンタル食材コーナーが設けられるなど、日本食材が一般人に手の届きやすい環境になっている。また、お寿司はもとより、日本食が健康的である、というイメージから、日本食レストランも好評である。相当のところでは、料理の値段は日本とそれほど変わりがない。ただしこれは、メキシコ人一般から見れば高級料理となり、日本食は高級志向をもつメキシコ人にはマッチする。

これに関連して、メキシコ市場を鑑みると、同国の社会構造に貧富の差が極めて大きく、原則論的に考えると、貧困はより貧困に、富める者はより裕福になりかねない状況である。貧困層は、その収入を食べることに多く費やすほかなく、反対に富裕層は、高級品や教育費などに、その収入を適度に配分することができる。もちろんこのため、富裕層をターゲットにした商売は成り立つであろう。

とりわけ特定の市場を鑑みると、その人口構成の現状は、若年層が相対的に多く、贈答品には、携帯電話をはじめ、電化製品が大半を占めている。アルコール・ノンアルコール飲料いずれについても、若年層の消費者の割合は高い。また、美容関連商品なども、女性のみならず男性をターゲットにした商品も増えてきており、女性の社会進出が増加していることからも、この分野のさらなる発展が予想される。

なお、女性の社会進出によって、今後はさらに加工食品の消費動向が増加すると考えられる。また、メキシコ国民、とりわけ子供の健康問題に関連して、消費者は、脂肪分・糖分減量といった、より健康志向の食品を求める傾向になると推測される。この動きには、民間・公的部門も対応している。この「健康志向の食生活」は、すでに高所得層にはその動向が窺える。

メキシコ市場に参入を考える企業にとって、メキシコ国民の一般的な食品等の消費動向の把握が重要であることはもちろん、価格に関する比較検討も必要である。この点は、連邦官報において毎月、公表される「全国小売価格指数(Indice Nacional de Precios al Consumidor)」を算出するために用いる価格指数を通じて、主要都市における各部門の小売価格の比較をなすことができる。これにはまた、全国消費者保護局(Procuraduria Federal al Consumidor)が具備する小売価格検索システムによっても、さらに具体的な比較資料を入手できる。

日墨EPAが発効して10年を経過し、今後はTPPの発効が待たれるところである。ラテンアメリカにおいて、メキシコが極めて魅力のある市場であることは間違いなく、本レポートが、今後の企業活動・戦略のために、一助となってくれれば幸いである。

「参考文献一覧」 → ここをクリック

プロフィール

")

2002年に成城大学大学院法学研究科博士課程を修了したのち、2003年からメキシコ・グアダラハラ大学法学大学院修士課程に入学。

右課程修了後、2005年よりグアダラハラ大学経済経営学部にて教授・研究員として勤務し、現在に至る。講義はメキシコ商法を担当する。

同学部にて「日墨研究プログラム(Programa de Estudios Mexico-Japon)」を創設し、日墨間の投資誘致や貿易促進をはじめ、両国の関係強化に資する様々な研究プロジェクトに参加する。