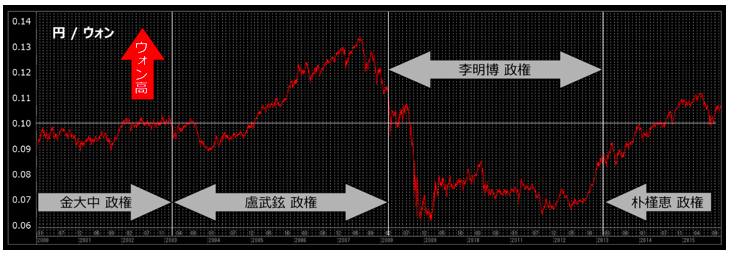

李明博政権時はウォン安効果(図1)も相まって隆盛を極めた韓国電子産業ですが、朴槿恵政権になってからは、以前の勢いに少し陰りが見えてきたようです。とはいえ、電子産業が韓国経済にとって重要な役割を果たしていることには変わり有りません。今回は、韓国電子産業の現状と将来についてご紹介したいと思います。

図1 日韓為替推移

韓国の産業構造

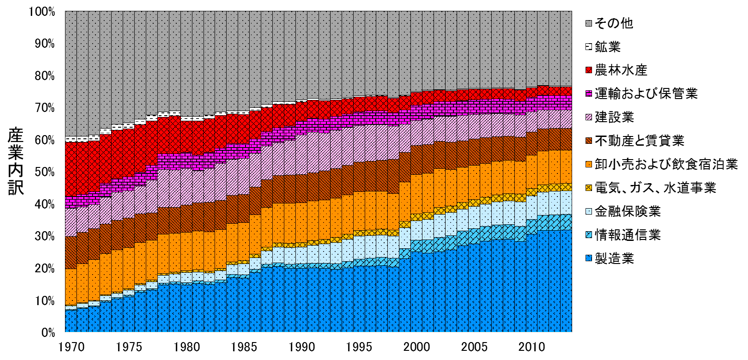

図2に示すように、近年の韓国の産業構造を見ると製造業の割合が増加しており、2013年基準で実質GDPの約3割を占めています。一方農林水産業は減少を続けており、工業化の歩みが見て取れます。製造業以外の占める割合については、図1の直近(2013年)の状態を抜き出したものを表1に示します。

図2 実質GDPに占める韓国の産業構造の変化

表1 韓国の産業構造(2013年基準)

製造業における電気・電子産業の位置づけ

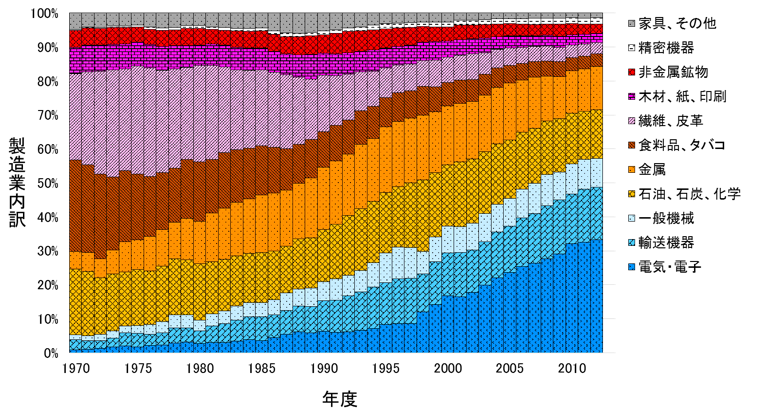

次に、韓国の産業の3割を占める製造業の内訳を図3に示します。図3から電気・電子産業と輸送機器の伸びが大きいことが分かります。一方繊維・皮革分野の減少が際立っており、負荷価値の高い業種への構造変化が見られます。図2の直近(2012年)の状況を抜き出したものを表2に示します。

電気・電子産業は全体の3割以上を占めており、韓国製造業の中心的役割を担っていることが分かります。次に輸送機器、石油化学と続き、サムスン、現代、LGなど大手財閥系企業の活動を伺うことができます。

製造業内訳の変化(実質GDP基準)

表2 製造業内訳(2012年基準)

ICT産業の現状

(出所:2014年ICT産業輸出入動向、韓国統計庁)

次に、電気・電子産業の中核をなすICT産業の状況を見ていきます。

2014年実績

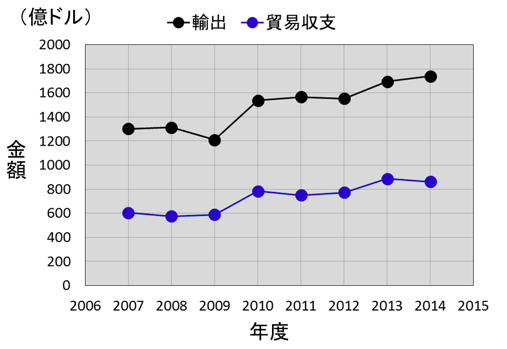

2014年度の輸出実績は2013年に比べ2.6%増の1738.8億ドル、輸入は8.3%増の875.4億ドル、収支は863.5億ドルの黒字でした。

ICT輸出・貿易収支

史上最大の輸出実績(2015年時点)を達成したICT産業は、業界全体の輸出(5731億ドル)の30.3%を占めるなど、韓国の輸出と収支黒字の達成に貢献しています。

全体とICT輸出入の現状(億ドル、%)

品目別動向(2014年度基準)

半導体、携帯電話の輸出は増加しましたが、中国企業の液晶パネルラインの稼働による供給過剰などの影響もありディスプレイパネルとデジタルTVの輸出は減少しました。

半導体

韓国国内メーカーの微細工程、3D NAND型など技術の優位性をもとに、モバイル市場の主導権を確保し、輸出額が600億ドルを突破しました。その中でもメモリ半導体は、史上最大の実績(339.9億ドル、33.2%↑)を記録しました。一方、システム半導体は、モバイルAPのなどの輸出不振で輸出額が減少(225.2億ドル、△9.8%)しました。

*モバイル用Dラム市場展望(IHS):

(’13)93.0億ドル→(’14)122.5億ドル、31.7%↑→(’15)140.3億ドル、14.5%↑

→(’16;展望)148.2億ドル、5.6%↑

*半導体輸出額(億ドル):

(’10)507→(’11)501→(’12)504→(’13)571→(’14)626

半導体産業の動向[単位:兆ウォン、%、億ドル]

![半導体産業の動向[単位:兆ウォン、%、億ドル]](https://biznavi.smrj.go.jp/wp-content/uploads/2016/04/e580435a775b7f53a5327f70c6c5891a.png)

携帯電話(部分品を含む)

先進国市場の成長鈍化、中国・シャオミなど後発メーカーの攻勢で輸出条件が悪化したにもかかわらず、2014年度の携帯電話の輸出は264.4億ドル(6.3%↑)を記録し、2年連続(2013年、2014年)でプラス成長を達成しました。また、スマートフォンの海外生産拡大に伴い、部品・モジュール(139.5億ドル、19.3%)の輸出が史上最大値を記録し(2014年度基準)、初めて完成品(スマートフォン+フィーチャーフォン)の輸出額を上回りました。

(地域別):

対米輸出(74.9億ドル、9.8%↑)が増加しました。一方、EU(22.8億ドル、△25.9%)と、iPhoneの選好度が高い日本(15.5億ドル、△10.4%)では不振でした。

(製品別):

スマートフォン(122.8億ドル、△3.3%)の輸出は2年連続で120億ドルを突破し、2014年上半期には高い成長を見せましたが、シャオミなどの中国メーカーの急成長によって、輸出増加率はやや減少しました。

*スマートフォンの輸出(億ドル):(’11)119.0(52.3%↑)→(’12)112.2(△5.7%)

→(’13)127.0(13.2%↑)→(’14)122.8(△3.3%)

*スマートフォンの世界市場シェア(IDC、%):サムスンとLGのシェア合算

(’13,4Q)33.3→(’14.1Q)34.6→(2Q)30.1→(3Q)28.9→(4Q)20.0

→(‘15,1Q)29.1→(2Q)21.7→(3Q)23.8

*携帯電話の輸出増加率(%):

(’14上)12.6→(9月)△5.4→(10月)△17.9→(11月)△6.3→(12月)21.1

ディスプレイパネル

2014年度のディスプレイパネル輸出は、世界的な需要停滞とLCD TVパネル価格の横ばいに加え、

ローカルメーカー成長に伴う中国(香港を含む)への輸出不振(193億ドル、△7.9%)、ASEAN、東ヨーロッパなどの主要国への輸出減少で前年比3.2%減の283.8億ドルに留まりました。

*中国企業の世界市場シェア(Displaysearch、%):

(’13.4Q)13.0→(’14.1Q)13.7→(3Q)15.3

*ディスプレイパネルの輸出額(億ドル):

(’12)319、1.7%↑→(’13)293、△8.1%→(’14)264、△3.2%

デジタルTV

世界的な需要不振、中国企業のグローバル市場への進出の加速化などでシェアの低下および輸出の減少(67.8億ドル、△8.7%)が見られました。

(部門別)

LCD TV(16.8%↑)輸出が上昇したのに対し、TV部分品輸出(12.8%↓)が大きく下落し、全体としてデジタルTVの輸出は大幅に下落しました。

(地域別)

中東(19.3%)、アフリカ(14.3%)への輸出は上昇の勢いが持続しましたが、TV部門最大の輸出地域である中南米(△19.3%)、中国(△21.6%)、EU(△14.9%)への輸出は大幅に低迷しています。

*中南米輸出:対米供給拠点であるメキシコへの輸出(△22.6%)が大幅に下落しました。

*欧州輸出:地域供給拠点であるハンガリー(△68.0%)とスロバキア(△62.1%)への輸出が急減しました。

*世界TVの成長率見通し(Displaysearch、%):

(’14)△1.2→(’15)△1.3

*世界TVシェア(Displaysearch、%):

(’14.1Q)46.4→(2Q)48.1→(3Q)42.4

*デジタルTVの輸出額と増加率(億ドル、%):

(’12)62.9、△19.4%→(’13)74.2、18.0%↑→(’14)67.8、△8.7%

コンピュータおよび周辺機器

2014年度のコンピュータおよび周辺機器の輸出は前年比1.5%減の70.4億ドルとなりました。タブレットPC市場の成長鈍化、平均販売単価の下落、海外生産の割合の拡大に伴い、コンピュータ(7.6億ドル、△34.3%)とコンピュータの部品(5.5億ドル、△34.1%)の輸出が、2013年比で減少しました。また、周辺機器市場については、需要不振でプリンタの輸出(6.7億ドル、△8.6%)が減少した一方、補助記憶装置(28.6億ドル、23.2%↑)とモニター輸出(15.2億ドル、16%↑)は2桁増加を果たしました。

(地域別)

米国(11.9億ドル、△12.7%)とEU(7.8億ドル、△21.7%)への輸出が減少し、中国(香港を含む、32.5億ドル、9.5%↑)とASEAN(6.9億ドル、5.7%↑)への輸出は増加しました。

*タブレットPC出荷台数の伸び率(前年比、%、SA):

(’11)311→(’12)123→(’13)33→(’14)8.9

*タブレットPCの平均販売単価推移($、SA):

(11)407→(’12)290→(’13)276→(’14)256

* SSD市場シェア(%、IDC):’14年第2四半期の売上高基準

(サムスン電子)29、(インテル)18、(サンディスク)5

国別別動向(2014年度基準)

中国(香港を含む)

2014年度の対中国輸出は総額886億ドルとなり2013年比で3.6%増加しました。内訳を見ると、ディスプレイパネル(193.3億ドル、△7.9%)は減少、半導体(384.8億ドル、15.4%↑)、携帯電話(85.7億ドル、18.3%↑)、コンピュータおよび周辺機器(32.5億ドル、9.5%↑)は増加しました。また対中国(香港を含む)輸出でICTの割合が51.0%を占めるなど、ICT輸出の中国依存度が増加しており、中国の景気動向によって、今後、韓国の輸出が大きく影響を受けることが予想されます。

米国

2014年度の対米輸出は総額168.6億ドルとなり、前年比3.8%増加しました。内訳を見ると、半導体、ディスプレイパネルなどの部品輸出は不振でしたが、携帯電話(特にスマートフォン)、デジタルTVなどの完成品を中心に輸出が増加しました。

EU

2014年度の対EU輸出は総額132.5億ドルとなり、前年比1.7%減少しました。内訳を見ると、ディスプレイパネル(31億ドル、8.1%↑)は増加しましたが、欧州の景気回復の遅れや携帯電話(22.8億ドル、△25.9%)、デジタルTV(11.0億ドル、△14.9%)などの輸出減少で下落を続けています。

*EUへの輸出増加率(%):(’11) △22.9 → (’12) △21.3 → (’13) △0.2 →(’14) △1.7

日本

2014年度の対日輸出は、総額61.7億ドルとなり、前年比11.3%減少しました。内訳を見ると、半導体(18.9億ドル、△15.9%)、携帯電話(15.5億ドル、△10.4%)、コンピュータおよび周辺機器(3.5億ドル、△2.8%)など主要品目の業績不振が目立ちます。

*日本への輸出増加率(%):(’11) 6.5 → (’12) 0.04 → (’13) △16.9 → (’14)△11.3

*ICT日本国内市場の成長率(Gartner、%):(’13)1.1→(’14)1.4→(’15)1.0

韓国電子産業の将来

市場での競争力を背景にしばらくは半導体が韓国産業界をけん引することになると思われます。また半導体産業の国内投資も活発に行われており、2014年10月には、サムスン電子が京畿道平澤市に半導体の新工場建設を発表しました。総投資額15兆6000億ウォン、15万人の雇用効果を狙う巨大プロジェクトです。2015年5月に着工し2017年上期の稼働を目指していますが、地元住民・地方自治体とのトラブルで建設は遅延気味のようです。一方、携帯電話、ディスプレイに関しては、中国企業の台頭による量の増大と価格の下落が続くものと見られ、韓国国内産業としてはマイナス成長が予想されます。その他、電装系一般を含めたスマートカー、またウエラブルの生体センサーとスマートフォンを利用した予防医療関連産業も注目されていますが、半導体・スマートフォンのような収益を上げるには、まだ暫く時間が必要だと思われます。

プロフィール

1988年大学院卒業後、日本で12年、韓国で13年、エンジニアとして過ごし、2012年、韓国に法人設立、技術コンサルティング、日韓企業の協業支援、韓国進出支援などを行っている。