ページコンテンツ

はじめに

インドは、人口が約12億5千万人で日本の約10倍となっており、世界でも中国に次いで2番目である。また最近は中国の経済成長が一時に比して勢いが弱まっていることも指摘される中、インドへの投資に各国から注目が高まっています。

また、日本とインドにおける外交関係は、現在の第2次安倍政権において極めて良好な関係を構築しており、直近ではインド西部の金融都市ムンバイ – 北西部の都市アーメダバード間、約500kmにわたる高速鉄道に日本の新幹線システムの採用が決定される等、日本からインドへのさらなる投資の呼び水となるものと期待が高まっています。

そこで今回は、インドにおける現在の投資環境の状況として、各種外資規制や既にインドへ進出している日系企業が抱えている諸問題について述べることで、インドにおけるビジネス展開にあたり、理解を深めていただく一助となればと思います。

モディ政権の概況

まずは、インドの現内閣であるモディ政権について説明します。ナレンドラ・ダモダルダス・モディ首相は2016年1月現在65歳。現在のグジャラート州の出身で同州の州首相を2001年から2014年まで務めた後、2014年5月実施の総選挙において所属するインド人民党(BJP)が勝利したことにより、同年5月26日付で第18代インド首相に就任しています。モディ首相は親日派といわれ、2014年8月に来日し、9月1日に東京で行われた日印首脳会談においては、「日印特別戦略的グローバル・パートナーシップに関する東京宣言」を発表、その内経済分野では日印投資促進パートナーシップを掲げ、対印直接投資額と日本進出企業数を5年間で倍増させる目標を決定しています。

また、議会についてですが、日本と同様2院制を採っており、それぞれラジャ・サバー(上院・州会議 定数 245名、任期6年)とロク・サバー(下院・人民会議 定数 545名、任期5年)となっています。モディ首相は日本に対してのみならず各国と積極外交を行っており、対外的には強い首相という印象がありますが、議会ではいわゆるねじれの状態となっており、足元の体制は盤石ではありません。つまり、下院においては2014年の選挙において、約30年ぶりに与党(BJP)単独で過半数議席を獲得したものの、上院においては、BJP含めた連立与党としても少数派にとどまっています。なお、上院議員は各州議会から間接的に選出されますが、上院は2年に1度、全体の3分の1の改選となっているため、ねじれはただちに解消されません。このことも影響して、2015年の国会において懸案であった、インフラ整備に不可欠となる改正土地収用法、及び複雑な間接税体系を簡素化するGST(Goods and Services Tax)導入の前提となる関連憲法改正案は法案成立まで至りませんでした。この点、今後のモディ政権の存続及びかかる政策変更等は、インドへの投資リスクになり得るものとして注視しておきたいところです。

インドへの投資、進出に際しての留意点①<Budget(インド政府予算案)>

さて、ではインドへの投資・進出において最初に留意すべきいくつかの事項として、Budgetと外資規制があります。Budgetですが、これはインド政府が毎年2月に発表する予算案を指し、税制改正等が主なトピックになります。ちなみに2015年Budgetにおいては、2016年以降4年をかけて直接税である法人税率を30%から25%に軽減する一方、間接税であるサービス税率を12.36%から14%へ増税(2015年11月15日よりSwachh Bharat Cessを含み14.5%)するといった内容等が発表されました。さらに、特定のエリアへの進出・投資に対して減価償却の面で優遇策を講じるといった投資を促す政策も含まれています。このBudgetにおいて留意すべき点としては、①各年のBudgetにおいては、大幅な税率等の変更があったり、あるいは特筆すべき項目はなかったりと、年度によってその程度の振り幅が大きく、また、発表される項目も直接税から間接税と多岐にわたるため、自社が享受できるメリットは何か、一方でリスク対策が必要となるデメリットは何かということを把握すること②Budget発表後、即時施行の項目への対応、以上があります。すなわち、税制改正においては、とりわけ間接税に係る税率の変更等で、発表後即時施行(例えば2月最終の平日発表、3月1日より施行)といった項目があります。この場合、自社に関係する税目であれば、ただちにその実務的対応にあたらなければならなくなります。従い、インドへの進出・投資に際しては、最新の発表内容を十分に把握しておくことが肝要です。

インドへの投資、進出に際しての留意点②<外資規制>

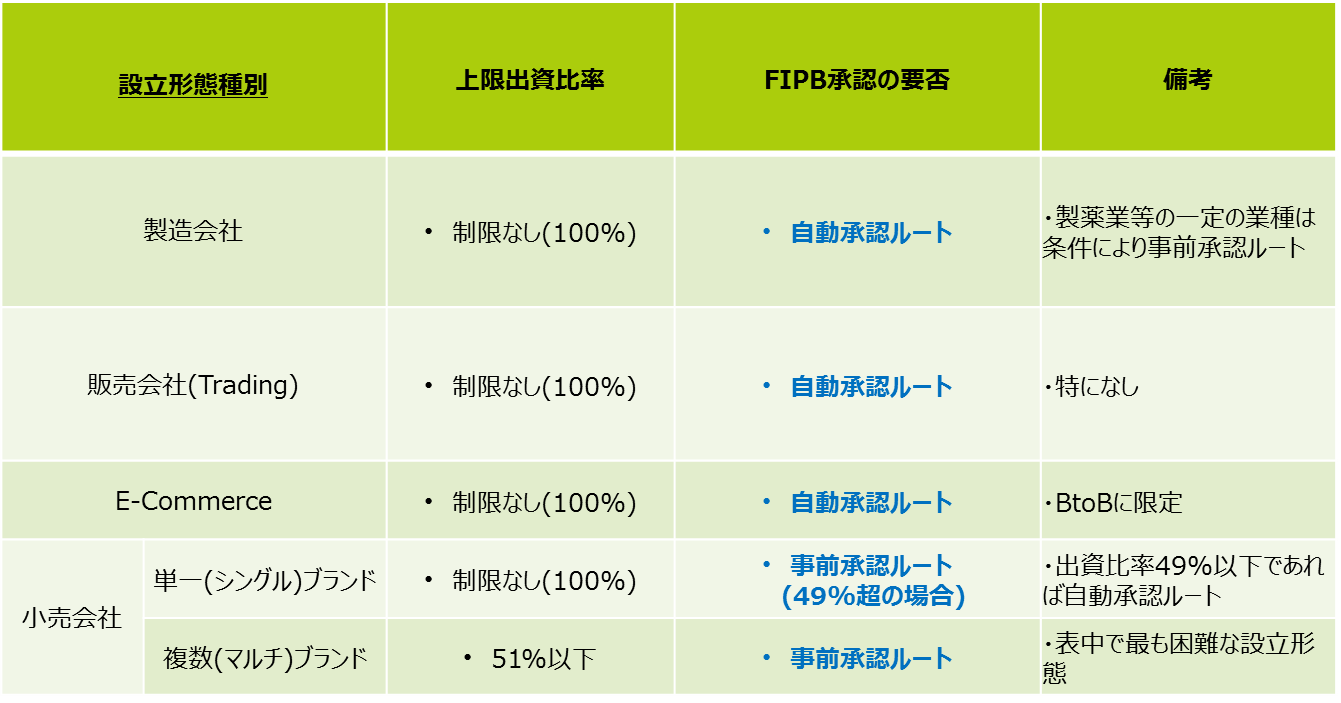

次に外資規制ですが、まずは概要から説明しますとインドにおいては外国資本の出資比率において業種別に規制されており、監督官庁はインド商工省(Ministry of Commerce and Industry)内の産業政策促進局(DIPP Department of Industrial Policy and Promotion)となります。また、外資規制に関して定期的に「統合FDIポリシー」とよばれる通達を発出しその規制内容を定めておりますが、規制のベクトルは規制緩和ではあるものの、国内産業の保護及び低所得者層に対する不利益回避の観点から 条件付緩和といった項目も散見されます。なお、この規制において外国資本の出資が禁止されている業種には、もちろんビジネス参入できませんし業種によっては、外国からの投資に際し政府の事前承認を得る必要があり、これを「事前承認ルート」といいます(図1参照)。

図1 Source: Consolidated FDI Policy Effective from May 12, 2015

承認の可否は、FIPB(外国投資促進委員会 Foreign Investment Promotion Board)が判断しますが、そもそも外資規制のために事前承認ルートとしているため、その審査、承認取得までには相当程度のコストと時間を要することとなり、状況によっては参入困難といえます。例えば図1における小売業での進出形態で説明しますと、シングルブランドつまり、自社ブランド製品のみを扱う店舗展開においては、出資比率が49%超の場合、事前に政府より承認を得なければならないため経営権は事実上握りにくい可能性があります。一方、マルチブランドつまり、様々な製品を取り扱う例えばスーパーマーケットのような店舗展開では、事前承認は出資比率問わず必要となり、さらに上限出資比率がそもそも51%までに制限されています。これは、株主総会での特別決議を拒否できる25%超の持分割合をインド企業側に権利留保させることを意味します。この点、多くのインド人経営の零細小売業者を保護する政策といえます。よって、予定している進出形態によっては、FIPBから事前の承認を得なければならず、またこの承認が実務上取得できるかが不透明であることから留意が必要です。

なお、上記統合FDIポリシーですが、直近では2015年5月12日付で発表されております。さらに、2015年11月24日付でPress Note12を公表し、同ポリシーを一部改正していますが、その改正項目のうち日系企業に関連する重要な項目について示します。

まず、①製造業(2.1.25)の定義が追加されました。すなわち、「製造業とは分法的変異であり、非生物の物体の目的物・品物若しくは行為である。(a)結果として目的物・品物若しくは行為を新たに変容させる(b)新たな存在に至らせ、目的物・品物若しくは行為を異なる合成品若しくは一体構造に明確にさせる」といった解釈が困難な定義になっています。従い、進出を考えているビジネスによっては、当局への事前照会等が場合によっては必要になろうかと思われます。②LLPs(有限責任事業組合 Limited Liability Partnerships 3.2.5)設立の条件が変更となっています。従来は原則としてLLPsは事前承認ルートとなっていましたが、この条件が上限出資比率100%の自動承認ルートの外国投資が認められている業種あるいは活動を行うLLPsは自動承認ルートによりその設立が可能となりました。また農業・プランテーション・プリントメディア・不動産業に対してのこれまでのLLPsの組成規制が解かれている他、LLPsに係る各種規制は今回の改正で相当程度簡素化されています。LLPを利用する上での最大の利点は、一般的な進出形態として選択される非公開株式会社と比較し会社法等に係るコンプライアンスが軽減されることですので、この点において、今後LLPはインドへの進出形態の選択肢のひとつとして検討する価値があるかと思われます。③シングルブランド小売業(6.2.16.3)の規制が一部緩和され、これまで一定の条件下においては30%の商品をインド企業から購入する必要があり、この購買条件は資本金着金日の初年度から満たす必要がありましたが、初めて店舗を開設した等の事業を開始した時から適用になると改正されています。しかしながら、先述の通り小売業に対する規制はまだハードルが高い状況といえます。

以上のように、統合FDIポリシーに加え、関連通達等により外資規制は変容しますので、適時正確なキャッチアップが必要になります。

インドへの既進出企業が抱える諸問題とそれへの取り組み

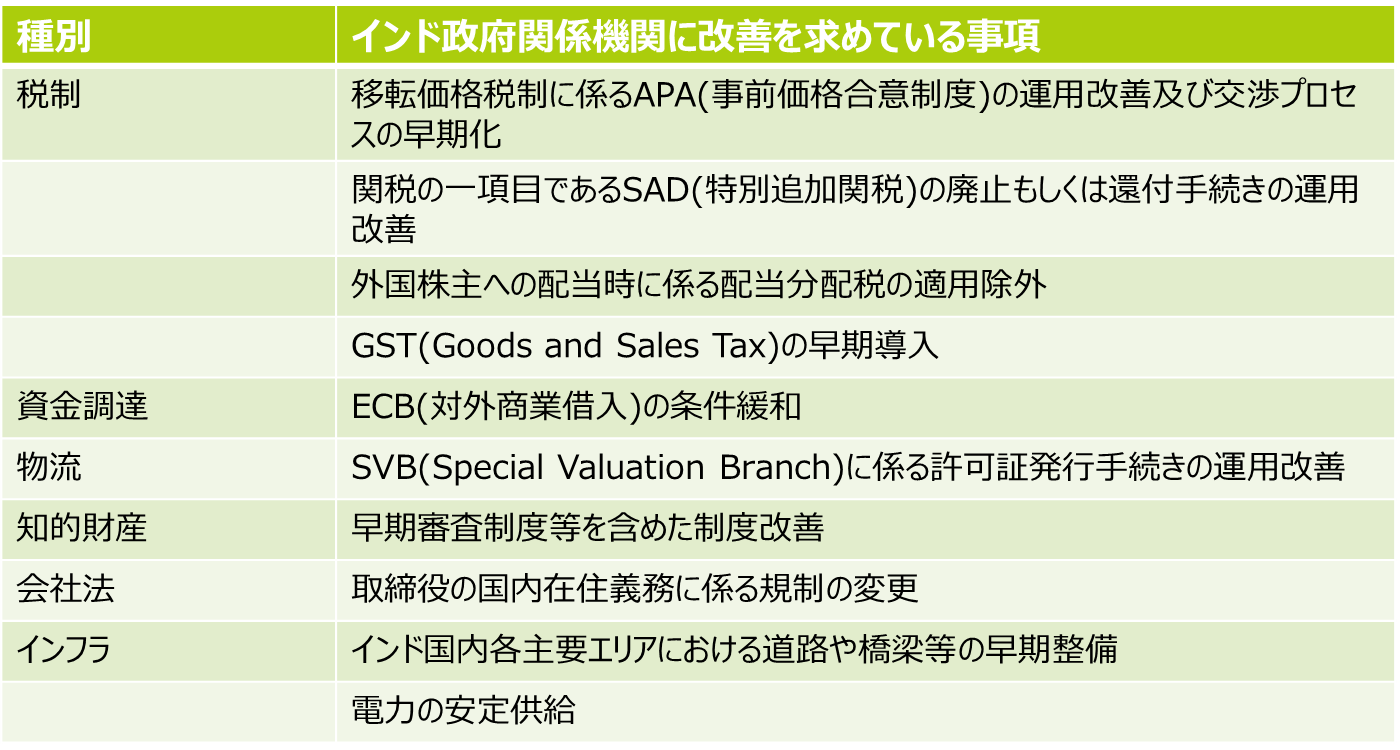

最後に、既にインドへ進出している日系企業が抱えている諸問題についてですが、これら企業は日々の会社運営の中で様々な問題に直面しており、とりわけ行政に絡む諸問題については、インド各地の日本人商工会等を通じてインド政府の関係各機関に建議書等の形で改善要望を行っているところですが、図2の通り、各分野にわたって様々な問題があることがわかります。

図2

まずはじめに税制ですが、グローバル企業が抱える移転価格税制に関連して当該税制に対して他国に比してアグレッシブといわれるインド税務当局に対して、日系企業がリスクヘッジしておきたい思惑があります。またSADのように税法上要件を満たせば受けられることになっている還付請求もインド当局への請求手続きの煩雑さや処理遅延等が頻発していることからの要望となっています。また、複雑すぎる間接税体系を一本化するGSTについても長年の懸案事項となっています。さらに資金調達におけるECBについては、例えば親子ローンに係る返済期間等の条件緩和や、会社法関連においては2013年新会社法により新たに厳しくなった会社運営に係る要件緩和等も要望事項として挙げられています。インフラ面においても、まだまだ整備が不十分ということもありますが、加えて最近では非常に厳しい環境関連規制(PCB等)についても運用の透明化や簡素化が求められているところです。

以上より、インドへの進出においては多くのリスクもあり、事前の様々な情報収集や検討が不可欠ですが、グローバル化を図る上でインドを無視することはそれ以上のリスクとも捉えられます。これからのさらなる拡大が見込まれるインドマーケットにおいて果実を取るべく、まさに今が戦略を練るタイミングであるともいえるのではないでしょうか。

プロフィール

国際化支援アドバイザー(国際化支援)岩瀬 雄一

2000年に監査法人太田昭和センチュリー(現あずさ監査法人)東京事務所国際部に入所。製造業を中心に、米国会計基準、国際財務報告基準、日本会計基準の会計監査業務を手掛ける。2005年にあずさ監査法人大阪事務所に転部し、株式公開業務に従事。2007年10月よりKPMGインド事務所に赴任し、2010年11月に日本に帰任後、あずさ監査法人を退所。現在はインド進出日系企業へのコンサルティング業務を手掛け多くの現地法人設立・駐在員事務所設立をはじめ現地法定監査・税務業務及びM&A業務のサポートを行っている。

日本国公認会計士/税理士 Fair Consulting India Pvt. Ltd. Managing Director

公開日:2016年 4月 28日

タグ:

ページコンテンツ

- はじめに

- モディ政権の概況

- インドへの投資、進出に際しての留意点①<Budget(インド政府予算案)>

- インドへの投資、進出に際しての留意点②<外資規制>

- インドへの既進出企業が抱える諸問題とそれへの取り組み

- プロフィール

- Related Posts

- オランダにみる食品事情~海外をちょっとのぞき見コラム 第33回~

- 今がトレンド!動き出した中国のチョコレート市場~海外をちょっとのぞき見コラム 第32回~

- 世界中から集結!大盛況の中国・上海グローバル食品展~海外をちょっとのぞき見コラム 第31回~

- 9月からが勝負のフランス ~海外をちょっとのぞき見コラム 第30回~

- シンガポールのプラントベースフードの今 ~海外をちょっとのぞき見コラム 第29回~

- NY野外フェス出店の勧め ~海外をちょっとのぞき見コラム 第28回~

- ベトナム人の健康・美意識の変化 ~海外をちょっとのぞき見コラム 第27回~

- ドバイが目指す新しい未来 サステイナビリティ ~海外をちょっとのぞき見コラム 第26回~

- Related Posts